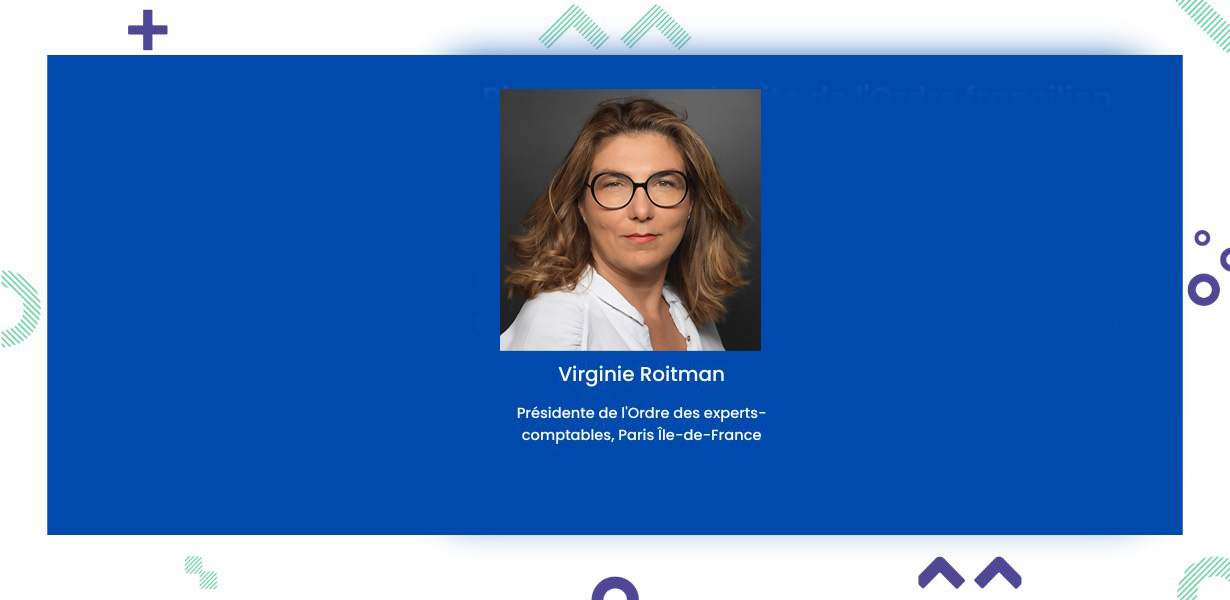

Amarok e-santé : une initiative inédite pour le bien-être des experts-comptables en Île-de-France

Le comité Solidaire du conseil régional s’associe à l’observatoire Amarok afin de sensibiliser les professionnels d’Île-de-France à leur bien-être au travail.

Le comité Solidaire du conseil régional s’associe à l’observatoire Amarok

En savoir plus