Veille documentaire – Loi de Finances 2022

Actualité du comité Transmission – mars 2022

Loi de Finances 2022

Favoriser la transmission des entreprises et des savoir-faire

4 dispositifs envisagés :

- Dynamiser la reprise des fonds de commerce (art. 22 LF 2022)

- Encourager la cession d’un fonds donné en location-gérance (art. 19 LF 2022)

- Assouplir temporairement le délai de demande d’exonération des plus-values professionnelles de cession pour départ en retraite (art. 19 LF 2022)

- Augmenter les plafonds d’exonération des plus-values lors de la cession d’une entreprise individuelle (art. 19 LF 2022)

Dynamiser la reprise des fonds de commerce

L’amortissement du fonds commercial

1- Rappel : la possibilité d’amortir comptablement un fonds commercial depuis 2015

- Transposition en droit interne de la directive européenne 2013/34/UE

- Le fonds commercial est une composante du fonds de commerce qui regroupe les éléments incorporels

- Le principe : le fonds commercial a une durée d’utilisation illimitée, il n’est pas amortissable, mais peut faire l’objet d’une provision pour dépréciation (test de dépréciation annuel)

- L’exception : s’il existe une limite prévisible à l’exploitation, l’amortissement comptable est possible sur la durée prévisible d’utilisation ou sur 10 ans

- Les petites entreprises (définies à l’article L 123-16 du Code de commerce) peuvent opter pour un amortissement comptable sur 10 ans

- Ces règles ne s’appliquent qu’aux fonds commerciaux acquis

2- L’alignement de la fiscalité sur la comptabilité

- Les amortissements comptabilisés pour les fonds commerciaux acquis entre le 1er janvier 2022 et le 31 décembre 2025 sont déductibles du résultat imposable

- Cette mesure s’applique :

- Aux entreprises soumises à l’IS ou relevant des BIC (régime réel) si elles sont tenues au respect du PCG ;

- Probablement aux fonds agricoles.

- Cette mesure ne s’applique pas :

- Aux artisans ;

- Aux entreprises relevant des BNC.

- Un dispositif spécifique est prévu pour permettre l’articulation entre amortissement et provision pour dépréciation d’un fonds commercial.

Encourager la cession d’un fonds donné en location-gérance

- Rappel : Le bénéfice des dispositions des articles 151 septies A et 238 quindecies du CGI était réservé, lorsque le fonds était donné en location-gérance, à la cession réalisée au profit du locataire-gérant.

- La loi de finances pour 2022 supprime cette condition et permet la cession à un tiers.

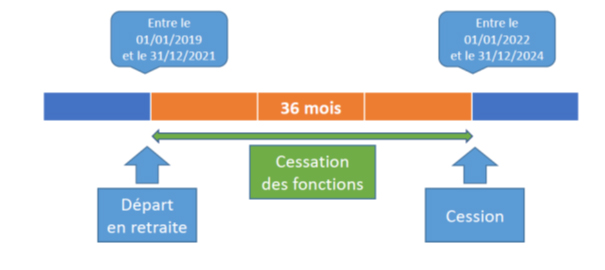

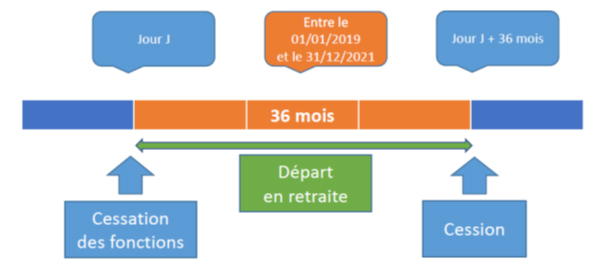

Aménagement de l’abattement départ en retraite

1- L’aménagement de l’abattement « départ en retraite » – Entreprises relevant de l’impôt sur le revenu (article 151 septies A CGI)

Le délai de 2 ans est porté à 3 ans :

- Pour les dirigeants ayant fait valoir leur droit à la retraite (« départ en retraite ») entre le 1er janvier 2019 et le 31 décembre 2021 ;

- Si le départ en retraite précède la cession.

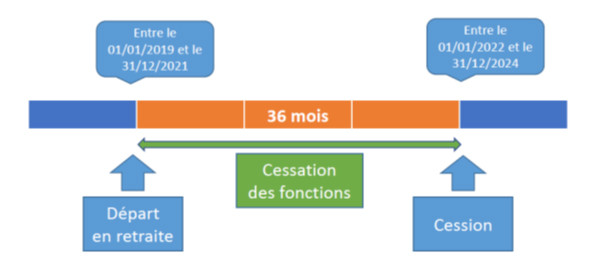

2- Cession de titres de PME soumises à l’IS : article 150 0-D ter

- Le dispositif est prorogé de 2 ans, soit applicable aux cessions réalisées jusqu’au 31 décembre 2024.

- Le délai de 2 ans est porté à 3 ans :

- Pour les dirigeants ayant fait valoir leur droit à la retraite (« départ en retraite ») entre le 1er janvier 2019 et le 31 décembre 2021 ;

- Si le départ en retraite précède la cession.

Cession d’entreprise individuelle : augmentation des plafonds d’exonération des plus-values

Augmentation des plafonds d’exonération des plus-values

Les plafonds prévus à l’article 238 quindecies du CGI sont portés :

- De 300 000 € à 500 000 € pour une exonération totale ;

- De 500 000 € à 1 000 000 € pour une exonération partielle.

La modification des modalités d’application de la valeur des actifs transmis :

- Le texte vise « le prix stipulé des éléments transmis, ou leur valeur vénale, auxquels sont ajoutées les charges en capital et les indemnités stipulées au profit du cédant, à quelque titre et pour quelque cause que ce soit » (vs « la valeur des biens transmis servant d’assiette aux droits d’enregistrement… ») ;

- Seraient ainsi compris dans la valeur à retenir les stocks, mais aussi les éventuels immeubles transmis.

Observatoires

Bpifrance communique son Observatoire de la transmission du 01/08/2018 au 01/02/2022

![]()

Comparaison de l’offre et de la demande par région

![]()

Comparaison de l’offre et de la demande par secteur d’activité

![]()

Baromètre de la Transmission de PME en France édité par Epsilon Research et la CNCFA

Selon l’Observatoire CNCFA EPSILON de la Transmission de PM, 12e édition publiée le 9 déc. 2021

Spécificité du marché français de la transmission de PME

Estimation du marché :

- 1 000/ 1 200 transmissions intrafamiliales (25%)

- 2 600 / 3 500 cessions (75%)

- 3 600 / 4 700 total transmission

75% des transmissions de PME passent en France par une cession

2/3 des cessions de PME françaises ne seraient pas identifiées

Forte reprise du marché M&A PME en 2021 avec :

- Une activité M&A rebondit de plus de 20% et dépasse son niveau de 2019

- 1 300 acquisitions recensées de PMS (1 à 50 M€) et valorisées à 13 000 M€

- LBO : Une reprise de 20% en vol., 40% en valeur, au-delà des niveaux de 2019 (500 opérations valorisées à 4 000 M€)

- Le capital Transmission PME le plus dynamique de la zone euro, avec un marché plus actif et plus résilient, avec plus de 50% des LBO small cap de la zone euro sont réalisés en France

En synthèse :

La crise n’a pas modifié la tendance longue de hausse des prix, grâce à :

- Des taux d’intérêt historiquement faibles liés à la politique active de la BCE, qui diminuent le coût du capital et impactent mécaniquement le prix de l’ensemble des actifs financiers ;

- Un accès à la dette plus simple pour les entreprises (ayant entrainé une forte augmentation du taux d’endettement) ;

- Une augmentation limitée de la prime de risque (oscillation de +/- 200 pbs) sur les 10 dernières années ;

- Une baisse du coût du capital.

Article de Jean-Luc Scemama, président du comité Transmission de l’OEC Paris IDF