Reprise d’une entreprise par les salariés

Actualité du comité Transmission – novembre 2022

La reprise d’une entreprise par les salariés ou Management Buy Out (MBO) désigne l’achat d’une société réalisé totalement ou partiellement par les dirigeants en place et/ou les salariés (souvent cadres) via une société holding.

En l’absence de continuité familiale, ce type de reprise est souvent utilisé et présente un avantage principal lié à la connaissance complète de l’entreprise par l’acheteur par rapport à une vente à une partie externe.

Le mécanisme de l’opération s’inspire de la technique du Leverage Buy Out (LBO).

Le MBO permet de profiter d’une opportunité intéressante pour les managers qui s’octroient la possibilité d’acquérir l’entreprise dans laquelle ils sont déjà actifs.

Pour que l’entrée soit financièrement réalisable, la nouvelle direction cible devra chercher un partenaire approprié :

- soit le cédant lui-même ; dans ce cas, il reste co-actionnaire et continue à profiter de la création de valeur future ;

- soit un partenaire financier externe.

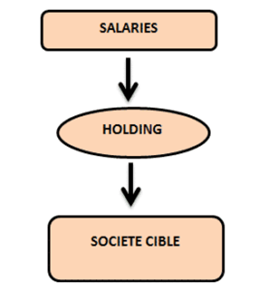

En outre, le mécanisme du MBO permet également d’acquérir une société sans forcément détenir un apport financier qui couvre le prix de cession dans son intégralité.; la holding ayant recours à un emprunt complémentaire à l’apport du repreneur (dit “dette senior”).

L’entreprise rachetée (cible) rembourse l’emprunt souscrit par la holding, via le versement de dividendes à la société actionnaire (holding).

Les bénéfices versés chaque année sous forme de dividendes serviront à couvrir l’annuité de la dette senior.

Prudence, cependant sur l’endettement global du montage : si c’est la seule rentabilité de l’entreprise cible qui remboursera l’emprunt (l’annuité pouvant s’élever à 80% du résultat net selon les ratios standards des banques), elle ne « doit » pas connaître de période difficile.

Ce type d’opérations s’adresse donc aux sociétés matures, rentables avec une certaine stabilité dans la génération de flux de trésorerie.

Enfin, la particularité de la reprise par les salariés réside dans le bénéfice des avantages fiscaux spécifiques. La société holding bénéficie d’un crédit d’impôt et d’une exonération de droits d’enregistrement.

Le crédit d’impôt dont bénéficie la société holding pour chaque exercice est égal au montant de l’impôt sur les sociétés dû par la société rachetée (avant prise en compte des réductions et crédits d’impôts) au titre de l’exercice précédent selon la quote-part des droits de vote des actions ou parts de la société rachetée détenues de manière indirecte par les salariés.

Il est à noter que le crédit d’impôt est limité au montant des intérêts dus au titre de l’exercice concerné par la société holding dans le cadre des emprunts contractés par la société repreneuse pour le rachat.

Article de Thérèse Ndiaye, expert-comptable et membre du comité Transmission de l’Ordre des experts-comptables Paris IDF