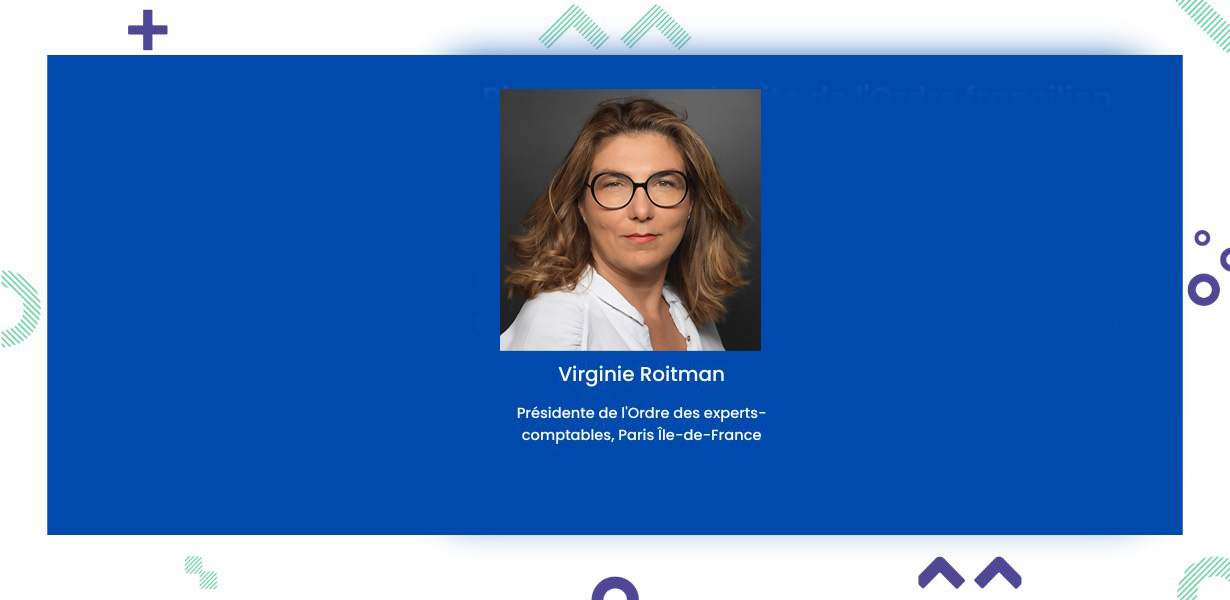

L’Ordre vous accompagne contre les risques de cyberattaques !

Pour répondre aux dernières inquiétudes des professionnels autour de la cybersécurité, l’Ordre a créé un document qui synthétise tout ce que vous avez besoin de savoir pour vous protéger d’une cyberattaque et réagir en cas de problème.

L’Ordre a créé un guide pratique pour lutter contre les cyberattaques.

En savoir plus